JICC(日本信用情報機構)の開示報告書の見方

このページでは日本信用情報機構から開示された報告書の見方について

解説していきます。

開示報告書の申請方法は次の通りです。

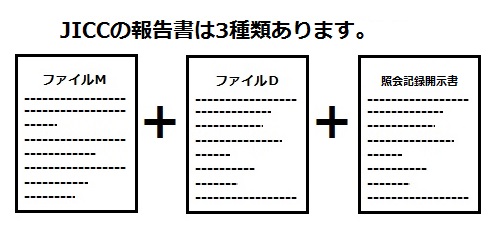

まずJICCの開示報告書上部にある見出しを見てください。

開示報告書の上部を見てください。

- ファイルD

- ファイルM

- 照会記録開示書

の三種類に分かれています。

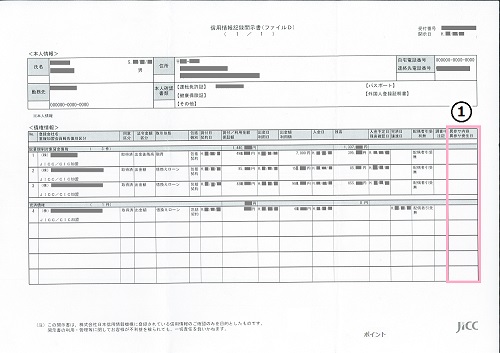

JICCの開示報告書 ファイルDについて

ファイルDとは、借入情報を主とした信用情報の報告書です。

日本信用情報機構が取り扱っている借入情報については、毎日、新規登録および情報更新が行われているため正確な情報と言えるでしょう。

さて、これがファイルDの実物です。(※クリックすると画像が大きくなります。)

この表には、

- 契約している貸金業者名

- 契約日

- 借入残高

- 入金予定日

などが一目で分かるようになっています。

ブラックリストに載っているかどうかを知りたい人は、ピンクの枠で囲っている(1)の『異参サ内容/異参サ発生日』の項目をチェックしてください。

『異参サ』とは、異動参考情報とサービス情報の略であり、支払遅延や債務整理など、どのような内容が発生したのか、またいつ発生したのか(日付)が登録されることになっています。

この『異参サ内容/異参サ発生日』に情報が登録されることが俗に言う「ブラックリストに載った」ということになります。

ブラックリストに載っていない人は、ここの項目が空欄になっています。しかしブラックリスト入りしている人は、ここに日付と下記の内容が登録されていることでしょう。

まずよくやってしまうのが、延滞です。

返済日に支払い忘れて1~2日送れるのは、延滞ではありますが、信用情報期間に登録される(ブラックになる)ほどの延滞ではありません。

JICCに登録される延滞というのは、入金予定日から3ヶ月以上入金がない場合です。ちなみに延滞中はずっと延滞の文字と延滞発生日の日付が登録されています。

何とかお金ができて返済した場合には、『延滞解消』の情報が解消日ともに登録されます。この情報の登録期間は解消日から1年を超えない期間となっています。

お金が返せない場合には、貸金業者から支払い督促などをされたり、契約者自身で債務整理の手続きを取ったり、保証会社が契約者に代わって貸金業者に返済をしたりすることもあります。

貸金業者から契約者に対して、強制執行や支払い督促などの法的手続きを行った場合には、『債権回収』と登録されます。

契約者自身が返済を諦め、債務整理などの法的手続きを取った時には、『債務整理』(任意整理、特定調停、破産申立などがあります。)が登録されます。

保証会社が契約者に代わって返済をした場合には、『保証履行』、『保証契約弁済』と登録されることになっています。

- 債権回収

- 債務整理

- 保証契約/保証契約弁済

これら3つの項目の登録期間は、発生日から5年を超えない期間となっています。

JICCの開示報告書 ファイルMについて

ファイルMとは、クレジット情報を主とした信用情報の報告書です。

借入情報とは異なり、クレジット情報については月ごとにまとめての新規登録および情報更新となっているので、直近のデータが反映されていない可能性もあります。

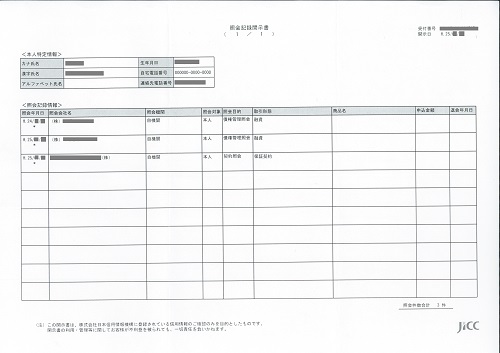

照会記録開示書について

あなたの信用情報に対して照会をかけてきた会社、日時、その目的を記録しているものです。

(※クリックすると画像が大きくなります。)

照会目的は三つあり、

- 契約照会

- 途上管理照会

- 債権管理照会

契約照会とは、新規に申込みを行ったときの与信判断をする目的。

途上管理照会とは、契約中で実借入が発生する前の顧客に対する返済能力の調査を目的としています。

債権管理照会とは、実借入発生後の顧客への返済能力を調査する目的を表しています。

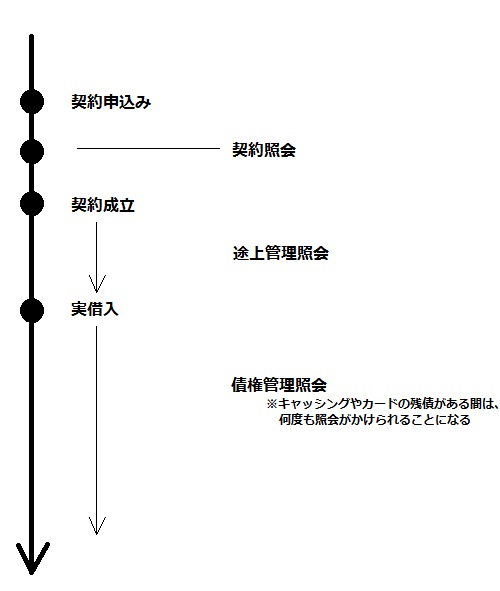

それぞれの紹介が行われるタイミングを図にすると、こんな感じ。

この照会記録は、照会日当日を含めて6ヶ月間保存されます。

キャッシングやクレジットカードの申込みを行うと、必ず「契約照会」が行われ、それが6ヶ月間記録として残ります。

短期間に複数の会社に申込みをすると全社断られることにもなる申込みブラックは、この照会記録をチェックしているからです。

申込みブラックになりたくない人は、「申込みブラックの説明と回避方法」のページもご覧ください。